最終更新日:2026-01-09

複雑すぎる令和8年度税制改正 「年収178万円まで税金ゼロ」といっても家計にどう影響する!?

- 2026/01/09

物価高が続く中、家計への影響はますます大きくなっている。こうした状況を受け、政府は令和8年度税制改正大綱を閣議決定し、所得税の仕組みを抜本的に見直す方針を打ち出した。最大のポイントは、いわゆる「103万円の壁」への対応として、所得税がかからない水準を実質178万円まで引き上げることだ。さらに、基礎控除を物価に連動させて見直す新たな仕組みも導入される。今回の改正は、働く人や子育て世帯の生活に直結する内容となっている。本記事では、決定された大綱をもとに、私たちの暮らしにどのような影響があるのかをやさしく解説する。

「103万円の壁」はどう変わるのか

これまで多くの人にとって意識されてきたのが「年収103万円を超えると所得税がかかる」という「103万円の壁」だ。今回の改正では、この壁への対応として、所得税の課税最低限を給与収入ベースで178万円まで引き上げる特例措置が講じられる。

これは、「基礎控除」と「給与所得控除」をそれぞれ拡充することで実現するもので、令和8年分の所得税から適用される。会社員やパートで働く人にとって、「税金を気にして働き方を調整する」必要性が大きく緩和されることになる。

基礎控除が「物価連動型」に変わる意味

今回の改正の大きな柱が、基礎控除を物価上昇に連動して見直す仕組みの創設だ。基礎控除はこれまで長年定額だったため、物価が上昇するほど実質的な控除の価値が下がり、結果として税負担が重くなるという問題があった。

新たな仕組みでは、税制改正時点における直近2年間の消費者物価指数(総合)の上昇率をもとに基礎控除額を調整する。

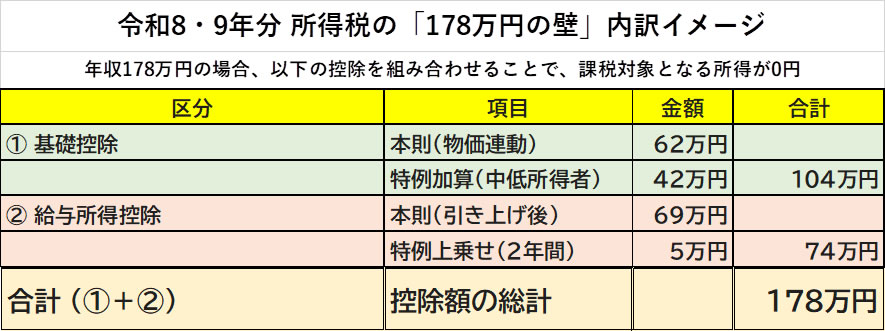

まず本則として、令和8年分から合計所得金額2350万円以下の人の基礎控除は、現行の58万円から62万円へと4万円引き上げられる。

給与所得控除も引き上げ、さらに「2年間の上乗せ」

会社員やパートで働く人に関係する給与所得控除についても見直しが行われる。本則として、最低保障額は現行の65万円から69万円に引き上げられる。さらに、物価高への対応として、令和8年および令和9年に限り、最低保障額を5万円上乗せする特例が設けられる。この結果、令和8、9年における給与所得控除の最低保障額は、実質74万円となる。

178万円を実現する「中低所得者への特例」

今回の改正で「178万円」という水準を実現しているのが、中低所得者への特例的な加算措置だ。

合計所得金額489万円以下(給与収入でおおむね665万円以下)の人を対象に、基礎控除が大きく上乗せされる。

令和8年および9年については、この基礎控除の加算額が42万円に設定されている。これにより、

- 基礎控除 62万円+42万円

- 給与所得控除 69万円+5万円

を合算し、所得税の課税最低限が178万円となる仕組みだ。

ただし、この178万円水準が確定しているのは、現時点では令和9年分までとなる。令和10年以降は基礎控除の加算額が37万円に見直され、給与所得控除の5万円上乗せ特例も終了するため、178万円水準が維持されるかどうかは、今後の制度設計に委ねられている。

※178万円水準は、令和8年・9年分の所得税における時限措置

扶養やひとり親世帯への影響

基礎控除などの引き上げに伴い、家族を扶養する際の所得要件も緩和される。同一生計配偶者や扶養親族の所得要件は、現行の58万円から62万円以下に引き上げられる。

また、ひとり親控除については、所得税における控除額が現行の35万円から38万円に拡充される。ただし、この改正は令和9年分以後の所得税から適用され、基礎控除などの改正(令和8年分から)より1年遅れて実施される点には注意が必要だ。

住民税への反映時期と「489万円の崖」

今回の見直しは個人住民税にも波及するが、反映時期には注意が必要だ。

住民税は前年の所得をもとに課税されるため、令和8年分所得に対する改正内容は、令和9年度分の住民税から反映される。さらに、ひとり親控除の住民税における引き上げ(30万円から33万円)は、令和10年度分以後の適用となる。

あわせて注意したいのが、今回の改正に内在する「崖」の存在だ。基礎控除の特例加算は、合計所得金額489万円を超えると42万円から5万円へと急減する。このため、所得水準によって減税効果に大きな差が生じる点は、制度を理解する上で押さえておきたい。

注意!「489万円の崖」と改正スケジュールの全貌

今回の改正では、年収によって減税額がガクンと落ちる「崖」と、税金の種類によって適用時期が異なる「時間差」に注意が必要だ。

1.基礎控除の特例加算:489万円を境に控除が急減

合計所得金額が489万円(給与収入のみなら約665万円)を超えると、基礎控除の加算額が大きく減る。

(注意:年収が境界線付近の方は、わずかな収入増で控除額が激減し、手取り額に影響が出る「崖」の存在を意識する必要がある。

2.改正スケジュール:所得税と住民税の「時間差」

「いつから安くなるのか」は、税目によって最大2年のズレがある。特に「ひとり親控除」の拡充は実施が後になる点に注意が必要だ。

家計にとって何が一番のポイントか

今回の税制改正の最大の特徴は、単なる一時的な減税ではなく、「物価高に税制を適応させる構造」を導入した点にある。178万円という水準まで所得税を気にせず働けることは、働き方の選択肢を広げる効果が期待される。

一方で、所得制限による控除額の急変や、所得税と住民税で異なる適用時期など、制度は非常に複雑だ。令和8年以降は、自身の年収や家族構成によって影響が大きく異なるため、最新の制度内容を正しく理解することが、家計を守る上で重要となる。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。