最終更新日:2025-11-23

税務会計×M&Aで進める日本企業のASEAN進出 会計系M&A仲介の実像 みつきコンサルの越境支援に迫る

- 2025/11/26

- 2025/11/23

日本企業が海外でM&Aをする際、「どの国から始めるか」で成功率が大きく変わってくると言う。最近では、中堅・中小企業を中心にまずはASEAN(東南アジア諸国連合)から手をつける動きが広がっている。編集部は会計事務所系のM&A仲介会社である「みつきコンサルティング株式会社」(代表取締役=神門剛公認会計士・税理士)の取り組みを軸に、海外M&Aの現場と課題、そしてなぜASEANを選ぶのか検証してみた。

なぜASEANが現実的な選択肢なのか

まず、日本とASEANは地理的に近く、ビジネス上のつながりが既に太いことが大きい。製造や流通のサプライチェーンが既に日本と結びついているため、言語や会計、税務の橋渡しをしてくれる専門家ネットワークも比較的整っている。そのため、交渉からM&A後の統合作業まで、負担を抑えながら進めやすいのだ。

また、為替や金利、企業の価値を測る指標(マルチプル)といった条件が、欧米に比べて中堅規模の投資に合っている。少額から段階的に投資したり、共同出資という柔軟な形で参入できる点も魅力だ。特に、既に日本で持っている顧客基盤や製品・サービスを現地に展開するなど、「今ある強みの延長線」で成果を出しやすい点が、中小企業にとって現実的な選択肢になっている。

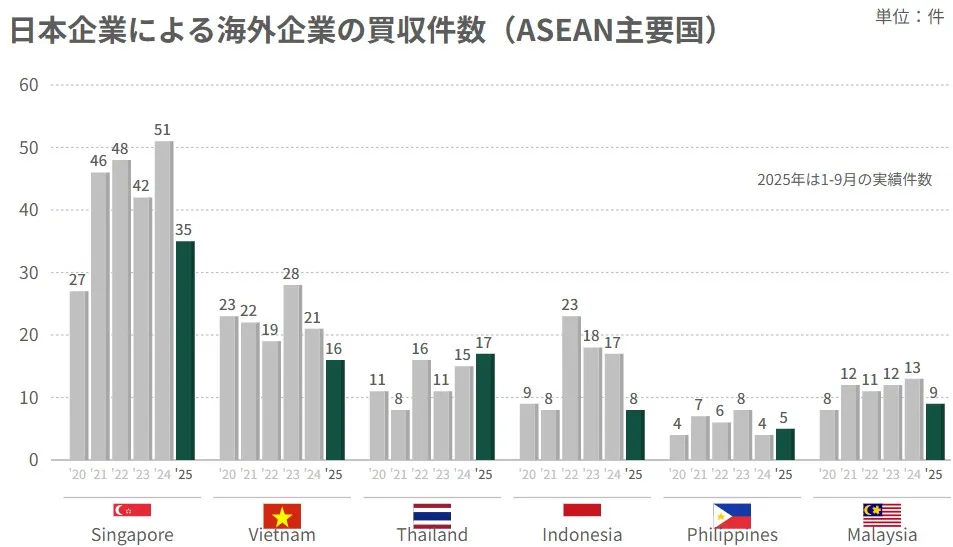

市場動向と件数グラフの読み方

編集部では、M&A調査会社のレコフのデータをもとに、日本企業によるASEAN企業の買収(IN-OUT)の推移を確認した。掲載している棒グラフは、過去5年間と2025年1~9月の国別件数の傾向を視覚化している。

(出所:レコフ「クロスボーダーM&Aマーケット情報」のデータを編集部が加工)

国別で見ると、シンガポール、ベトナム、タイでの案件が相対的に多く、東南アジアの主要都市をハブにした案件が形成されている様子が読み取れる。件数の多さだけで判断すべきではないが、情報の透明性や審査の見通し、外資規制の扱いなど、「プロセスが予測しやすい」国や地域に案件が集まりやすいことを、この統計は示唆している。中堅・中小企業にとっては、相対的に透明性の高い国や地域から着手するのが合理的だろう。

会計事務所系のM&A仲介が果たす役割

みつきコンサルティングは、みつき税理士法人を母体とする会計事務所系のM&A仲介会社で、財務や税務に根差した実務を特徴としている。会計系ならではの強みは、初期設計からM&A後の統合作業まで一貫して、「会計・税務の意思決定」を軸に据えて進められる点にある。

海外M&Aでは、候補企業の選定や基本合意(LOI)の前段階から、想定される税金の計算、外資規制や認可の見通し、価格調整条項が現地法でどう解釈されるか、表明保証や補償が実際に執行できるかなど、数字や法律と実務の橋渡しが密に求められる。会計事務所系の実務力は、買収後の会計レポート、税務申告、内部統制、監査対応にまで連続するため、M&A後の「経理・税務の初期立ち上げ」を短期間で実現しやすい。

タイ拠点を起点にした現地実務

同社グループはバンコクに会計・税務の現地法人を持ち、10年以上にわたって日系企業のM&Aや事業運営を支援してきた。日本人のUSCPAが常駐しており、ターゲットの絞り込み、スキームの設計、簡易的な企業価値評価、交渉・契約・クロージング(取引完了)に至る各段階で、現地の会計・税務・実務慣行に即したアドバイスを行う体制を整えている。法律面は、現地の日系・非日系の法律事務所との協力体制を張っているようだ。

編集部の取材では、足元でもバンコクで日系の不動産賃貸企業の売却の仲介案件を複数進めており、現地法人を足場にしたM&A支援を行っている様子が確認できた。

税務グレーゾーンと裁量行政にどう向き合うか

アジアでは、国や地域、担当官によって税務の運用が大きく異なるのが普通である。法人税申告、源泉徴収、間接税、印紙、課徴金などの扱いに「グレーゾーン」や温度差があることが多い。日本式の租税法律主義では答えが出ないため、過去の個別運用や実務上の通達、前例ベースの落とし所を把握している現地の会計ファームの関与が、M&Aの検討段階からM&A後の日常業務に至るまで不可欠になる。

その意味で、会計事務所系のM&A仲介会社が「税務と日常運営」をつなぐ設計責任を担うことは、海外M&Aの成功確率を高める実務上の必須要件と思われる。

売買価格と契約条件を左右する論点

ASEANの中堅規模のターゲット企業では、棚卸資産や原価計算、従業員給付、税効果、間接税・印紙関連の扱いの違いが、価格調整条項の有無を左右しやすい。表明保証は、日本と同じひな形では現地の運用実態に合わないことが多く、税務・許認可・労務・知財・データ保護といったローカル固有の懸念に合わせて特約を積み増すのが安全だ。

また、外資規制の範囲や競争法の審査、海外送金規制などの「時間のかかる論点」は、手続上の遅延や前提条件のリスクとして契約条件に反映されやすい。買い手・売り手ともに、基本合意(LOI)の段階で実務上の詰めどころを見える化し、M&A後の統合作業の初動設計を同時並行で走らせることが、結果として価値を損なわない近道になる。

事例が示す”現実的な勝ち筋”

みつきコンサルティングの公開されている成約事例には、タイでの製造業案件など、日本側の既存事業と現地の生産・販売基盤を結び直してスピードを優先する類型が複数見られる。特徴は、候補企業の選定とトップ面談の初期段階で「文化・人材の相性」を重視し、買収後に残すべき現地のキーパーソンを早期にフォローする点だ。

編集部の検証では、ASEANでの中堅規模のM&Aは、ゼロからの新規進出よりも「既にある商流・顧客・人材を引き継ぐ」ことで、投下した資本の回収シナリオを描きやすい。この”勝ち筋”を実際に運用するには、経理・税務・法務・人事の初期統合を前倒しで具体化できる会計事務所系のアドバイザリーの存在が効いてくる。

編集部の評価—”ASEANを第一歩にする”という選択

透明性と実行可能性の観点から、ASEANは中堅・中小企業にとって海外M&Aの最初の一歩として合理性が高い。みつきコンサルティングのように会計・税務を核に据えたM&A仲介会社は、案件形成からM&A後の統合作業まで細部を詰め切る運用に強みがあり、現地会計ファームの常駐体制と組み合わせることで、グレーゾーンの多い実務に対しても「説明できる状態」を担保しやすい。

本稿で示した通り、統計が指し示す”どこで戦うか”と、会計・税務を貫く”どう戦うか”が噛み合うとき、海外M&Aは中堅・中小企業にとっても持続可能な成長の選択肢になり得る。

(KaikeiBizline編集部)

<みつきコンサルティング株式会社>

設立 2005年10月

みつき税理士法人グループに属するM&A仲介会社。

東京(本社)、名古屋、バンコク(MiTSUKi Accounting (Thailand) Co., Ltd.)に拠点を持ち、中小企業を中心に事業承継やクロスボーダーを含むM&Aの仲介・助言などを行っている。代表取締役は公認会計士・税理士の神門 剛氏。中小企業庁の認定経営革新等支援機関およびM&A支援機関登録制度の登録事業者として、税務・会計の専門家と一体となった支援体制を整えている。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。