最終更新日:2021-03-26

【令和元年度】コロナ禍の影響で相続税調査は減少も追徴税額は増加

- 2021/02/18

- 2021/03/26

新型コロナウイルスの感染拡大の影響は、相続税調査にも大きく影響したこと分かった。国税庁が公表した令和元事務年度(令和元年7月~2年6月)の相続税調査事績によると、コロナ禍の影響で相続税調査が行えない期間が続いたことから調査件数は大幅減少。一方で、1件あたりの申告漏れ所得や追徴税額は前事務年度よりも増えた。特に海外資産関連事案の申告漏れが過去最高だった。

税務署は調査ターゲットを絞って実施

令和元年度の相続税調査は例年より大幅に減少したことが分かった。国税庁の事務年度は7月1日から翌年6月末まで。2020年3月以降は、新型コロナウイルス感染拡大の影響を受け、相続税調査が行わなかったことが影響した。

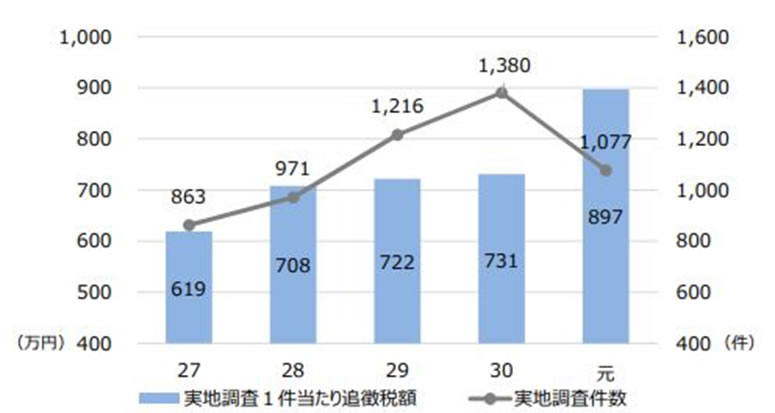

令和元事務年度の相続税の実地調査件数は1万635件。前年事務年度より1800件超減少。

○ 平成27事務年度・・・1万1935件

○ 平成28事務年度・・・1万2116件

○ 平成29事務年度・・・1万2576件

○ 平成30事務年度度・・・1万2463件

○ 令和元事務年度・・・・・1万635件

令和元事務年度の相続税調査は、平成29年の相続税申告の法定調書や租税条約に基づく情報交換制度などから収集した海外資産の保有等に関する情報等で、申告額が過少または無申告が想定される1万684件に実施。9072件から何らかの申告漏れが把握された。申告漏れ課税価格は、平成30事務年度の3538億円だったことからすると約500億円減り3048億円だった。

申告漏れが把握された9072件のうち、悪質事案や高額な申告漏れ事案として重加算税が賦課されたのが1541件で、重加算税賦課対象は572億円(同589億円)だった。

令和元事務年度の相続税調査の特徴は、コロナ禍の影響で税務調査が行えない期間があったことから、件数・課税価格ともに平成30事務年度より減少したものの、実地調査1件当たりでは、申告漏れ課税価格が前事務年度の2838万円から2866万円、追徴税額が568万円から641万円と、前事務年度よりも多くなっており、税務署は調査ターゲットを絞って実施したことが伺える。

調査に入ったらほぼ申告漏れが指摘される

税務調査を実施した1万684件のうち、申告漏れ割合は85.3%で、調査に入ったらほぼ申告漏れを指摘されていることが分かる。令和元事務年度は、調査件数が大幅減になったものの、申告漏れ割合は前年度から変わらない。

平成27事務年度・・・81.7%

平成28事務年度・・・82.0%

平成29事務年度・・・83.7%

平成30事務年度・・・85.7%

令和元事務年度・・・・85.3%

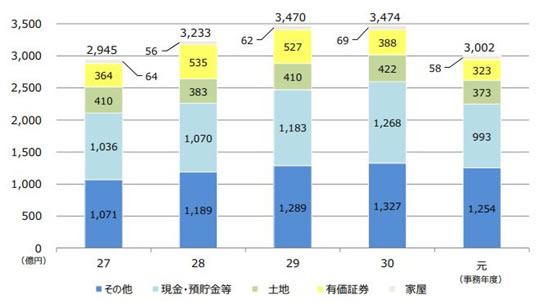

申告漏れ相続財産の金額の内訳とみると、「現金・預貯金等」が993億円で全体の33.1%を占め、申告漏れの3分の1が現金や預貯金となっている。以下、「土地」が373億円(構成比12.4%)、「有価証券」が323億円(同10.8%)、「家屋」が58億円(同1.9%)の順で多く、生命保険金や退職金などが含まれている「その他」は1,254億円(同41.8%)となっていて、構成比は前事務年度と比べると「現金・預貯金等」が3.4ポイント減少し、「その他」が3.7ポイント増えて4割を超えている。

申告漏れ相続財産の金額の推移(資料:国税庁)

無申告事案に対する調査状況

相続税の無申告調査は、基本的に資料情報がないことから、情報収集からはじめるため件数が大きく増えることはない。コロナ禍においては、新規の相続税調査をストップしたこともあり令和元事務年度は大幅に減少した。一方で、1件当たりの申告漏れ、追徴税額は大きく増加した。令和元事務年度においては、1077件(同1380件)に実地調査を行い、85.5%にあたる921件(同1232件)から906億円(同1148億円)の申告漏れ課税価格を把握して97億円(同101億円)を追徴した。1件当たりの申告漏れ課税価格は8320万円から8414万円と1.1%増加し、これに伴い追徴課税も897万円と22.6%増加と大幅に増えて、大口・悪質事案を的確に把握している。

無申告事案に係る調査事績の推移 (資料:国税庁)

「簡易な接触」による追徴税額は42億円

相続税の調査においても所得税や法人税の調査と同様、文書や電話、来署依頼による面接などで申告漏れや計算誤り等を把握して申告内容を是正する「簡易な接触」を積極的に取り入れており、令和元事務年度は8632件に実施された。

その結果、申告漏れ等の非違があったものは2282件(同2287件)、無申告が想定される者への書面照会に対する回答や書類の提出依頼に対して提出された件数は3115件(同3591件)で、申告漏れ等の非違を把握及び回答を得た割合はこのうち62.5%と前年より5.6ポイント増加して6割を超え、その申告漏れ課税価格は427億円(同443億円)。1件当たりでは、申告漏れ課税価格が494万円(同428万円)、追徴税額は48万円(同42万円)、追徴税額は42億円(同44億円)となった。

海外資産の非違件数は過去最高

国税当局では、「相続?は遺贈により取得した財産のうちに海外資産が存するもの」「相続人、受遺者?は被相続人が?本国外の居住者であるもの」「海外資産等に関する資料情報があるもの」「外資系の?融機関との取引があるもの」等の海外資産に関する調査に力を入れている。

海外資産関連事案に関しては、租税条約等に基づく情報交換制度のほか、CRS情報(共通報告基準に基づく?居住者?融口座情報)などを効果的に活?。令和元事務年度は、1008件(同1,202件)に調査を行い、過去最高となる149件(同144件)から77億円(同59億円)の申告漏れ課税価格を把握。1件あたりでみると、平成30事務年度より1129万円多い5193万円に達し、相続税調査全体の申告漏れ課税価格の約1.5倍となっている。申告漏れ財産では、「現金・預貯金等」が全体の4割を占め最も多く、財産の所在は「北米」と「アジア」で全体の7割を占める。

重加算税が賦課された件数は25件と前事務年度から17件増え、申告漏れ課税価格も1億円から11億円と11倍に増加した。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

-300x200.jpg)

-8-300x200.jpg)

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。