最終更新日:2025-11-06

【編集長コラム】ミニマム課税強化がスタートアップに与える影響 出口戦略シミュレーションに迫る

- 2025/11/07

- 2025/11/06

政府・与党が検討する「ミニマム課税(最低税額負担措置)」の対象拡大が、富裕層の所得再分配だけでなく、スタートアップ創業者や投資家の出口戦略や資金調達環境に影響を及ぼす可能性がある。キャピタルゲイン課税強化が進めば、起業意欲やリスクマネー供給の萎縮を招く懸念も指摘されている。

財務省が検討する「超富裕層に対する所得税負担調整措置(いわゆるミニマム課税)」の対象拡大は、「1億円の壁」是正を目的とした税負担の公平性確保を狙うものだ。しかし、同改正は日本の成長戦略の柱であるスタートアップ・エコシステムにも直接的な影響を及ぼす可能性がある。

スタートアップの創業者やエンジェル投資家にとって、成功とはすなわち、株式公開(IPO)や事業売却(M&A)によって株式を売却し、キャピタルゲイン(譲渡益)を得ること。現行税制では、このキャピタルゲインは税率20.315%(所得税15.315%+住民税5%)の分離課税で済むため、高額な成功報酬であっても税負担は一定にとどまる。

しかし、ミニマム課税が強化されれば、超高額なキャピタルゲインを得た場合、実効税率で約22.5%(所得税+復興特別所得税+住民税を含む)が最低限適用される。現行制度では「年間所得30億円超」が対象だが、今後この基準が10億円~20億円程度に引き下げられる案も検討されており、成功した多くの起業家が追加課税の対象となる可能性がある。

シミュレーション:ミニマム課税拡大が手取りに与える影響

ミニマム課税は、合計所得が基準額を超え、かつ税負担率が22.5%を下回る場合に適用される。スタートアップの創業者や投資家は、給与所得が少なくキャピタルゲインの比率が高いため、この条件に該当しやすい。

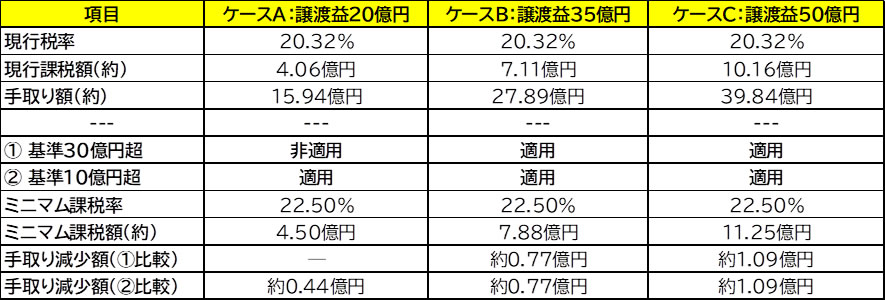

以下は、創業者が出口戦略で株式譲渡益のみを得たケースの簡易シミュレーションだ。

シミュレーションから分かる懸念材料は以下の通りだ。

1. 影響範囲の拡大:現行基準(30億円超)では非該当だったケースA(20億円)の創業者も、基準が10億円に下がれば約4千万円の手取り減となる。

2. 成功の意欲減退:キャピタルゲインが増えるほど追加課税額も拡大し、「成功すればするほど重課税」という印象が国内での起業やリスクテイク意欲を抑制懸念がある。

資金調達への波及効果

ミニマム課税強化は、創業者のみならず資金供給側にも影響を与え、スタートアップの資金循環全体を冷え込ませる可能性がある。以下、その懸念材料をまとめた。

エンジェル投資家の投資意欲低下

初期投資家は、少数の成功案件による大きなリターンでリスクを補う構造だ。このリターン(キャピタルゲイン)がミニマム課税で目減りすれば、ハイリスク投資の魅力が減退し、シード・アーリー段階の資金調達難を招く。

ベンチャーキャピタル(VC)の構造への影響

VCファンド自体は多くが匿名組合形式で法人課税対象外だが、個人GP(無限責任組合員)や個人LP投資家がミニマム課税の対象となる可能性がある。これにより、ファンド組成や報酬設計に慎重姿勢が広がり、国内のリスクマネー供給が鈍化するおそれがある。

M&A・IPO戦略の変化

創業者は国内でのM&A売却を避け、税制が有利な海外での売却や海外上場(IPO)を志向する可能性がある。また、税制適用を避けるために売却時期を分散したり、譲渡額を基準以下に抑える行動をとるなど、経済合理的ながらも国内市場には逆風となる。

求められる「アメとムチ」のバランス

富裕層課税強化と成長戦略の両立には、単なる増税ではなく、再投資促進策とのセット設計が不可欠だ。

1. 再投資優遇措置の強化

キャピタルゲインをすぐに消費せず、**国内スタートアップへの再投資**に充てた場合、課税を繰り延べるか税率を軽減する仕組みを導入する。(米国の「Qualified Small Business Stock(QSBS)」制度では、一定条件下で譲渡益を最大100%免除する例がある。)

2. エンジェル税制の抜本的拡充

個人がスタートアップへ投資した際の控除や損益通算の範囲を拡大し、ミニマム課税の「ムチ」に対する「アメ」として機能させる。

3. 創業者株への特例的配慮

富裕層であっても、自ら創業した企業の株式譲渡益については一時的な成功報酬と見なし、課税基準を緩和する検討も必要だ。これにより、起業家精神への冷や水を防ぐ。

公平性と成長意欲の両立

ミニマム課税の対象拡大は、富の再分配という大義を持つ一方で、経済成長のエンジンであるスタートアップの活力を削ぐリスクを内包する。公平性の確保と成長意欲の維持を両立させるためには、税制を精緻に設計し、再投資やリスクテイクを促す「好循環型課税」へ進化させることが求められる。

(文・KaikeiBizline編集長 宮口貴志)

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。