最終更新日:2025-09-17

税務調査でこの肩書の名刺だったらピンチ!? 任意調査の最強軍団“リョーチョー”

- 2025/09/16

- 2025/09/17

“秋”の税務調査シーズンだが、国税庁の組織において、任意調査の最強部門として知られる「資料調査課」、通称「料調(リョーチョー)」をご存じだろうか。強制調査を行う「査察」部門が脱税摘発で知られる一方、リョーチョーは、「質問検査権」の範囲、いわゆる任意調査の枠組みの中で、税務署では対応が難しい事案に対し、深層まで掘り下げる調査を可能にしている。事前予告なく調査先に臨場し、綿密な準備と分析に基づき不正所得の全容を早期に解明するその実態に迫る。彼らが持つ独自の調査手法と組織文化は、いったいどのようなものなのだろうか。

国税庁は、全国12の国税局(沖縄は国税事務所)と、その下に524の税務署を擁する巨大な組織だ。その国税局の中でも、課税部内に位置する「資料調査課」は、税務調査において特別な存在感を放っている。悪質な脱税を摘発するために、臨検、捜索、差押えといった強制調査権限を持つ「査察」とは一線を画し、リョーチョーはあくまで「任意調査」を専門とする。この点で、両者は大きく異なる。

しかし、その手法は極めて周到であり、税務署単独では調査が困難な複雑な案件に対して、リョーチョーは単独、あるいは税務署職員と合同で調査を実施する。

リョーチョーによる調査の最大の特徴は、その大部分が無予告で行われることにある。通常、税務調査では事前に調査日や対象税目などが通知されるが、リョーチョーは突然、個人事業主や法人の代表者のもとに現れる。多少強引な側面があるかもしれないが、そこで了解を得て実地調査に入る。

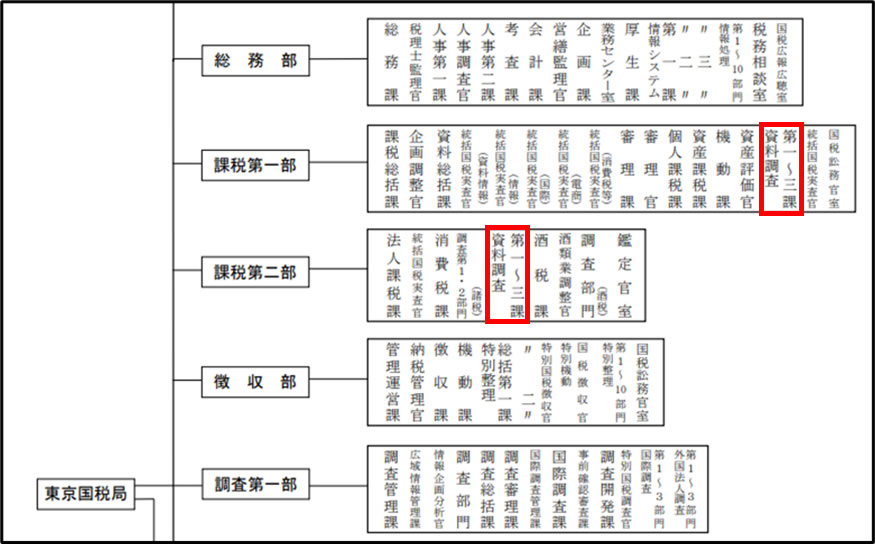

ちなみに以下は、東京国税局の場合、赤枠部分が資料調査課、リョーチョー部門だ。

東京国税局の組織図(HPより一部抜粋)

各国税局によって、その取り組み方は異なる。例えば某国税局では、資料調査第一課がリョーチョー職員だけで単独調査を行い、資料調査第二課が税務署職員と合同で調査を行っていた。一方、西日本の某国税局では、両課が一体となって単独・合同調査を同時並行で進めるなど、組織運営に違いが見られる。

リョーチョー部門の中には、「実査官」という役職者がいる。これは民間企業でいうグループリーダー的な役割であり、この職に就くと、厳しい内規が定められた専用マニュアルを遵守しなければならない。

実査官の最も重要な任務は、「調査事案選定」だ。これは、部外情報、各種資料、売上規模、広域運営、過去の不正所得といった多岐にわたる情報を分析し、どの案件を調査対象とするかを選別する作業である。各税務署を臨場して事案を選定し、その中からリョーチョーに真にふさわしい案件を選び抜く。特に、早期着手が必要とされる「1・2号事案」は、異動前に選定されるほど綿密な計画が立てられる。

調査着手前には、選定した事案の想定が正しいかを確認するため、準備調査に十分な時間をかける。着手前の打ち合わせでは、担当班から事案の趣旨や重要ポイントが説明され、意思統一が図られる。

着手後は、まず代表者や役員に調査の趣旨を伝え、了承を得る。この段階でスムーズに着手できるか否かは、担当主査や実査官の力量にかかっていると言っても過言ではない。了解後、各現場への電話連絡や関与税理士への連絡を依頼し、協力を要請する。着手から30分程度で、国税局に待機する上司である「総括主査」に状況を報告する。

着手場所での現物確認調査(金庫、机、キャビネット等)を実施し、必要な書類を収集して会議室で詳細な検討が行われる。調査期間は、合同事案で1~2週間程度だが、単独事案では2~4か月という長期間に及ぶこともある。これは、税務署の調査が通常2~3日で終わるのと比べると、いかに徹底した調査が行われるかを示している。

調査が終結段階に差し掛かると、不承認事項を整理し、代表者や税理士に一覧表を提示する。そして、修正申告の勧奨や、加算税・延滞税について説明を行う。リョーチョーの調査は、ポイントとなる人物や場所に同時一斉に着手し、早期に不正所得の全貌を把握することを目指す。これこそが、リョーチョーならではの調査であり、任意調査の最強軍団と称されるゆえんだ。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。