最終更新日:2025-09-30

減税、給付金支給とは言いつつも、こんなところで増税されていた!いつの間にか創設されていた「防衛特別法人税」とは

- 2025/07/10

- 2025/09/30

防衛力の抜本的強化により、防衛費と関係費を合わせた安全保障関連費は対GDP比2%を目指す

2025年の夏の参議院選挙がスタートした。7月3日に公示され、投票日は7月20日。自民・公明の与党は給付金の支給や所得税控除拡充を掲げ、立憲民主党や共産党などの野党は消費税減税や食料品の軽減税率ゼロ化などを訴えている。「減税」や「給付金」による生活支援策を前面に打ち出すこと票に結び付けたいわけだが、こうした政策の裏側では、現実的な「増税」の影響がじわじわと広がっているのだ。

その最たるものの一つが法人税の増税だ。「会社は儲かっているのだから・・・」との指摘も聞こえてきそうだが、ビジネスパーションなら「その分給与にまわしてくれ」というのが率直な意見だろう。

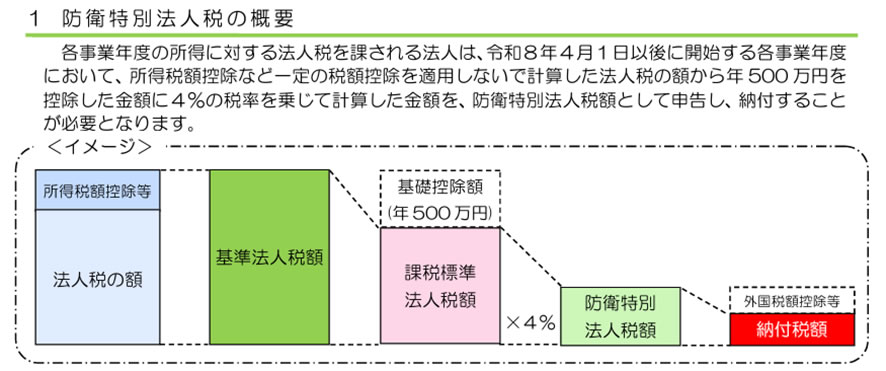

さて、その「法人税」の増税だが、これがまた若干名称を変えているから分かりにくい。名称は「防衛費特別法人税」。令和7年度税制改正より防衛費を増やすための財源として創設された。適用は令和8年4月1日以降に開始する事業年度から。中小企業だろうが法人税を課されるすべての法人が原則として対象だ。要は使い道を示した目的税なのだが、「法人税」をアップしてそこから防衛費を捻出するのではなく、別枠で設けられたものなので知らない間に出来てしまった感じが強い。

増税の終了時期は決まっているのか!?

それに、この防衛費特別法人税だが、実は終了時期が決まっておらず、恒久的な制度として導入されている。なんともやり切れないではないか・・・

今後の防衛政策や財政状況に応じて、税率や制度内容の見直しが行われる可能性もあるわけだ。ちなみに令和7年度予算の防衛費は、前年度比9.7%増で過去最大の8兆4748億円。同4年12月に策定した防衛力整備計画同計画で定めた9年度までの5年間で防衛力の抜本的強化に必要な事業費43兆5千億円のうち5~7年度で62%を積み上げる計画だ。

法人税の納税義務があれば対象

それでは、「防衛費特別法人税」とはどんなものなのか、具体的に見ていく。

税額の計算方法は、各法人の「基準法人税額」から年500万円の基礎控除額を差し引いた金額に対して、税率4%を乗じて計算される。基準法人税額とは、所得税額控除や外国税額控除などの特例を適用しないで算出した法人税額を指す。

(出典:国税庁パンフレットより)

対象法人は、法人税の納税義務がある法人全般で、株式会社、合同会社、一般社団法人、公益法人などが含まれるほか、人格のない社団や法人課税信託の引受けを行う個人も対象となる。

一方で課税対象とならない法人は、法人税の納税義務がない公益法人や収益事業を行っていない人格のない社団等のほか、基準法人税額が年500万円以下(所得が概ね2400万円以下)の企業が対象外だ。

トランプ政権はさらなる防衛費増を要求

防衛特別法人税は日本の安全保障政策と企業の税務に大きな影響を与える制度。トランプ政権は日本に対して防衛費のさらなる増額を強く求めており、国防総省のエルブリッジ・コルビー次官は「日本はGDP比で少なくとも3%、できれば3.5%まで引き上げるべき」と主張した。現在、日本政府は2027年度までにGDP比2%を目標に防衛費を増やしているが、トランプ政権の要求はそれを大きく上回る。参議院選挙が終わり、来年度税制改正議論が進められるなかで、この防衛費特別法人税についても俎上に上ってくるかもしれない。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。