最終更新日:2023-02-03

賃貸収入を原資に、7年で物納した底地を買い戻す プロの視点で進める相続税の物納戦略〔貸宅地編Vol.3〕

- 2023/02/02

- 2023/02/03

監修者

木元 勇

円満相続推進の会 代表取締役

1.物納した底地を国から払渡を受け失地回復を目指す

貸家建付地の底地は、物納により納税を済ませ、得られる賃貸収入を原資に物納した地を払下げて取り戻す戦略が成り立つ。家屋から(借地権者として底地の払渡を受けられる随意契約者)得られる貸付賃料を蓄積して、およそ7年後に物納した底地を買い戻すことができる。その原資は国有地となり課税された固定資産税は減免及び国有地借り入れによる支払地代との差益を累積することにより生じ、物納した底地を国から払渡を受け失地回復を目指す対策である。

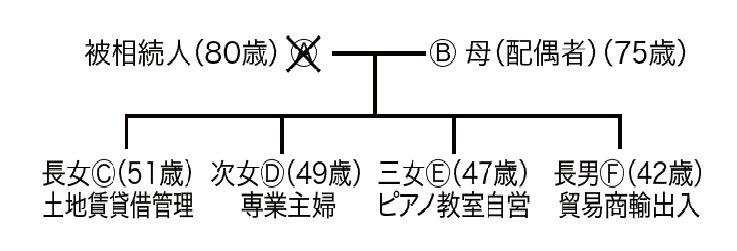

本件は2017年(平成29年)に11月に発生した都下M市M家の相続案件である。法定相続人は配偶者と長女・次女・三女及び長男(香港駐在)の5名。

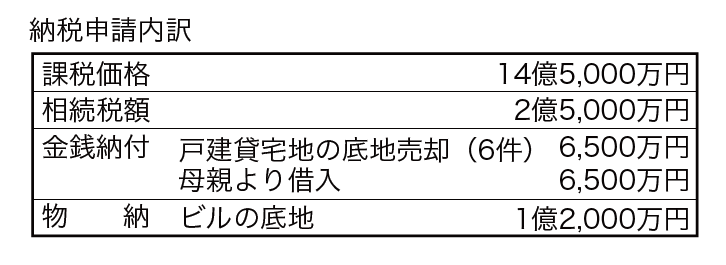

相続財産は、不動産12億5千万円 (内訳)貸家建付地Aビル、Bビル、駐車場60台収容、戸建貸宅地6件、自宅敷地B、C、D、E個別戸建に居住。現預金2億円、相続税額2億5千万円。

配偶者は現預金2億及びAビル、Bビル、の借地権相当部2億円70%を相続。子らの相続人A、Bビルの底地貸宅地6件、駐車場(抵当権設定済み)居宅の戸建て土地家屋を協議分割にて遺産配分。納税額の2億5千万円のうち、6軒の底地売却と母親からの借入金を充当して、残額1億2千万円を物納申請で賄う。

2.借地人は底地買取の随意契約者

貸家建付地の申告評価額は物納処理を前提とし物権である底地部に限定されるため、底地評価額の30%(商業併用地)~40%(住宅地)に物納額と改定して申告。借地権部は債権のため物納申請はできない。

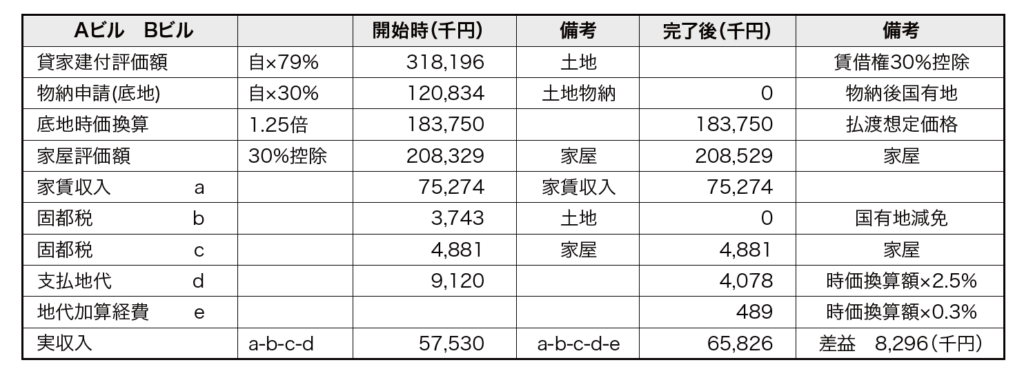

駅より徒歩5分の、築20年の鉄筋コンクリート造り2棟の貸家建付地の底地部を相続

し、各人の納税金額割合に応じて物納申請。

配偶者Bが建物部を相続し借地権者となって賃貸収入を管理する。一方物納された底地(国有地)に関して国は独自に処分することはできず借地権者と一体地となり借地人は国に対し随意契約者になる。

賃貸収入により得られた家賃を蓄積および、住民税他の諸税を完納後の可処分所得額を蓄積して数年後(事例ではおよそ7年)に物納した底地を国から買戻し相続開始前の状況に復元することができる。賃貸収入額と管理諸費用は相続開始前と相続税完納後及び家屋に係る固都税も変わらない。変わるのは、土地部は国有地化されているため固定資産税は非課税となり、家屋に係る固都税従前どおり488万円納付する。ただし底地については支払地代として456万円は新たな負担になるが、収支は開始前実5,753万円が完納後6,582万円となり829万円の収入増となる。

払渡(国有地の払下げ)物納地の払渡想定金額は1億4,700万円×1.25(公示価格批准)=1億8,375万円。

3.貸家建付地の底地物納申請の留意点

貸家建付地の底地物納申請に対し「金銭納付困難の事由書」の創成が最初の関門である。思いつく限りの出費項目とその金額を表記して申請。徴収担当官との攻防により延納に切り替え又は特定物納の選択を勧められる。以下の事例を金銭納付困難事由の作成時に参考とされたい。

一次相続時の場合は配偶者が現預金を相続。納税義務がないため現預金を温存するこ

とができる。子等の納税者の固有の現預金は、相続費用(申告代理・相続登記等)に充当。後日配偶者より補填。二次相続の場合は、弱い立場の相続人に金銭を集中相続させる。遺産割合を納税割合と連動させる。

改正民法により遺留分の請求が生じた場合には現金分与によることが法規制された。公

正証書遺言書の遺言者は、相続人等が遺留分を求めることを想定せずに遺言しており、今後減殺請求事件が多発することが懸念される。

そして、困難事由書の妥当性をめぐり、徴収担当官との攻防が始まる。

不動産貸付収入金-生活費充当金=延納可能資金と認定され、その他特例物納(10年以内の延納継続困難化後当局担当官と協議し、物納申請可能とした制度)の選択移行を強く勧められたが、困難事由として、社会生活に必要な出費(旅行・芸術鑑賞・各種保険料の支払い等々)充当。納税義務者の固有の現預金等の残高500万円相当までは金納を回避できた。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。