最終更新日:2023-02-03

貸宅地の底地物納を成功に導くプロセスとは プロの視点で進める相続税の物納戦略〔貸宅地編Vol.2〕

- 2023/02/02

- 2023/02/03

監修者

木元 勇

円満相続推進の会 代表取締役

1.納税額10億円余りを物納戦略で賄う

本件は2016年(平成28年)9月に発生した相続案件である。被相続人Aは92歳で亡くなり、Aの実子である長男Bは10年前に他界しており、法定相続人はBの長男Cと長女、そしてAの長女、亡くなったAの次女の代襲相続人3名を加えた6名である。

相続財産は不動産30億円及び現預金2億円の総額32億円。遺言書の内容はCに不動産の80%を相続し、残りの不動産20%は他の相続人5名に分与することになっており、遺留分に伴うトラブルが懸念されていた。

物納申請中に遺留分減殺請求が起きると物納申請は係争中として申請が取下げられる。そこで、現預金のうち1億円をC以外の法定相続人5名に現金で分与した。さらに差引残約1億円はCの相続費用(測量工事・申告代理他)として納付期限前に支払い、現金をできるだけなくして、分割協議書を作成して申告した。

納税計画について、生前に被相続人Aは自用地6億円を売却すればよいと考えていたが、それだけでは納税額が足りず、また、Cは貸宅地を保有することに嫌気を示していたため、税理士と協議して貸宅地の底地物納を勧めることにした。

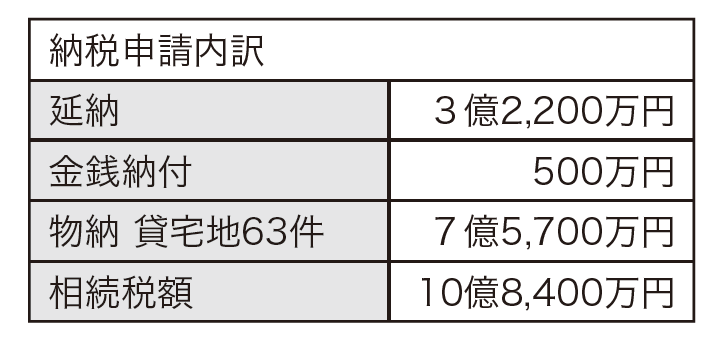

Cの納税額10億8,400万円に対して、金銭納付困難の理由書を作成し、2017年(平成29年)底地63件分を物納申請して納税戦略を開始した。

納税計画は、延納額3億2,200万円・現金納付500万円・物納額7億5,700万円として、後日、貸宅地物納の一部を取り下げて、うち優良借地人の底地案件については手元に残し、残りを借地人と売却交渉して処分するというもの。

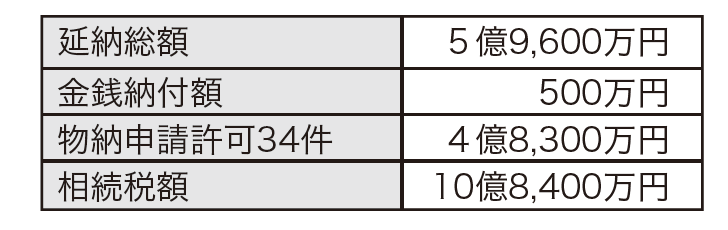

当局の徴収担当は太田税務署から東京国税局徴収部納税専門官に大型事案として変更され、金銭納付困難事由の審査を受けて、延納額の追加として2億7,400万円を求められ、延納総額は5億9,600万円となり、貸宅地63件のうち29件を取下げて、34件4億8,300万円を物納対象とした。

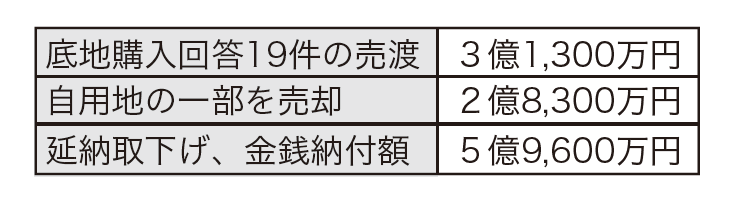

取り下げた貸宅地は、申告以前より底地購入を借地人に勧めており、売却金額は評価額の1.29倍と設定し(1.25倍は公示価格、0.04倍は諸費用に充当)、19件分の底地2億2,300万円の購入意思を取りつけて、残り底地10件分の優良な借地人については保有して承継した。

最終的には底地19件分の売却価格は3億1,300万円になり、これに延納を解消するため、手持ちの自用地の一部を売却した2億8300円と合わせて、延納総額5億9,600万円を全て取り下げて金銭納付に充て、これによりCの相続税の納税は全て完納にした。

放置すれば5億9,600万円という膨大な借金が残るリスクを回避できた貸宅地物納の成功実例である。

2.底地物納を成功させる3つのポイント

①物納コーディネーターを代理人に推挙

徴収当局より物納要件整備について税理士及び納税者が対応すべく強く求められるものの、税理士から物納コーディネーターを代理人として推挙してもらい、申請に必要な「物納手続関係書類」の要件整備が認められる。

②金銭納付困難の事由

金銭納付困難事由としては、納付「時」の金納が困難であり、納付時に手元にある現預金は納付の対象とされ、納付時以降に支払う予定があっても、それは認められな

い。現預金を相続した場合は、現預金の全てが金納を求められるため、一次相続時は配偶者に現預金を全て相続することで、他の相続人は金納が困難になる。また、二次相続時の困難事由は、分割共有物件を納税に充当するなど、金納可能者と困難者を組み合わせる等の工夫が必要になる。さらには、相続後に予定される相続関係の諸費用を相続開始前に前払いして現預金を減らすことも一考である。ただし、納税義務者は一人約560万円を生活費として残すことも認められる。

③共同事業者としての役割

物納要件整備は納税資金の充当業務であるが、借地人との諸問題を整理することなどは税理士の本業でないため、共同事業者として物納手続きをコーディネートする役割が求められる。税理士の専担業務としてはクライアントと当局への質疑応答に対処していただければ、貸宅地の物納戦略が事業として成り立つわけである。

(つづく)

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

-300x200.jpg)

-8-300x200.jpg)

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。