最終更新日:2022-08-26

「熟年離婚」2020年は過去最高の21.5% 夫婦で貯めたお金なのに財産分与で課税も

- 2022/08/26

執筆者

宮口 貴志

KaikeiBizline論説委員兼編集委員

税金の専門紙「納税通信」、税理士業界紙「税理士新聞」の元編集長。現在は一般社団法人租税調査研究会の事務局長であり、会計事務所ウオッチャー、TAXジャーナリストとして活動。㈱ZEIKENメディアプラス代表取締役社長。

厚生労働省によると、2020年に離婚した夫婦のうち、20年以上同居した「熟年離婚」の割合が21.5%に上り、統計のある1947年以降で最も多くなったことが分かった。「もう、この人とは一緒に居られない」と、離婚を急ぐあまり財産についての細かい取り決めをしないと、財産をもらわないまま別れることも。また、税務上も財産分与で課税されることもあるので注意しておく必要がある。

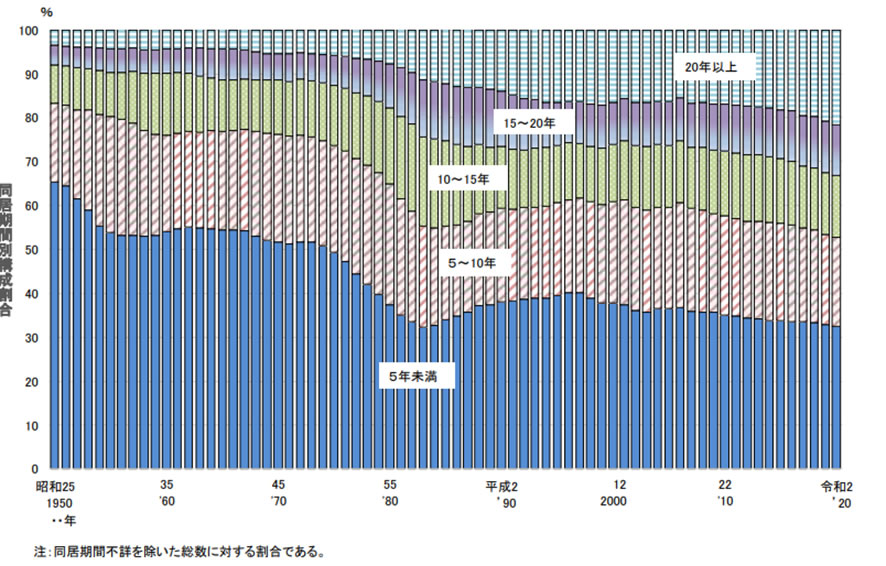

厚労省が発表した「熟年離婚」の統計資料

8月24日に厚労省が発表した「熟年離婚」の数字にはビックリだ。2020年に離婚した夫婦のうち、20年以上同居した「熟年離婚」の割合はなんと21.5%に上り、統計のある1947年以降で最も多くなった。離婚件数全体でみると、20年は19万3,253組。02年の28万9,836組をピークに減少傾向にあるが、同居期間が20年以上の夫婦の離婚割合は約70年間、上昇傾向で90年の13.9%と比べても約1.5倍に増えている。

<離婚の同居期間別構成割合の年次推移 -昭和 25~令和2年->

税務的には冷静な離婚準備が重要だが…

離婚に伴い、まず考えなくてはならないのが財産分与だ。日本において離婚に伴う財産分与(民法768条、771条)に明記され、夫婦が婚姻中に共同で築いた夫婦共有財産と位置づけられている。それも、夫婦共有財産であるか否かの判断は、名義などの形式基準ではなく“実質判断”によるとされる。この“実質判断”が結構、ややこしいので注意が必要なのだ。

民法768条には、

1項で「協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。」

2項で、「前項の規定による財産の分与について、当事者間に協議が調わないとき、又は協議をすることができないときは、当事者は、家庭裁判所に対して協議に代わる処分を請求することができる。ただし、離婚の時から2年を経過したときは、この限りでない。」とある。

3項では、家庭裁判所が財産分与の詳細(金額、方法)を定めるとしている。

財産分与の割合は、財産形成における寄与度にもよるが、通常は折半と考えたほうが良い。昔は、専業主婦の妻の分与割合は3割程度と判断されたが、最近は“内助の功”という価値基準もあり、5割と判断されることが多い。

財産分与について詳しく見ていくと、

- 「清算的財産分与」・・・夫婦共同生活中の共通の財産の清算

- 「扶養的財産分与」・・・離婚後の相手方の扶養

- 「慰謝料的財産分与」・・・慰謝料的な意味合

の3つの性質を併せ持つとされ、財産分与は、夫婦の協力で築いてきた財産を2人で分け合うことなので、原則として贈与税はかからないとされる。

財産分与で贈与税がかかるケース

ところが、離婚による財産分与でも贈与税がかかる場合がある(相基通9-8)。

その一つが、分与された財産が過大である場合だ。「過大ってなんだよ」とも言いたくもなるが、婚姻中の夫婦の協力によって得た財産の価額など、夫婦間のすべての事情を考慮した上で課題かどうかの判断が下される。

過大であると判断された場合は、その多すぎる部分に対して贈与税がかかる。

そして二つ目が、離婚の目的が贈与税や相続税を逃れるためであると判断された場合だ。つまり、財産を移すための、いわゆる「偽装離婚」をした場合だ。

この両要件に引っかからないためにも、実務的には、離婚に伴う財産分与が行われる場合、その額が過大でないこと、また税金を逃れるための離婚ではないことを、証拠として残しておくことだ。

証拠を残すと言っても、実務的にはどうすればよいのか?一番は、家庭裁判所での「離婚調停」だ。離婚調停が成立すると、調停証書の正本がもらえるので、それを証拠資料とすることができる。

離婚が「協議離婚」なら、財産分与は公証人役場で公正証書を作成してもらえば、その認証が証拠資料となる。

財産分与が不動産だったらどうなるの…

ところで、財産分与が不動産(土地・建物)などの場合、譲渡所得として課税されることもあるので注意したい。

なぜなら、財産分与を不動産でした場合、その「モノ」をいったん売却して現金化し、現金を渡したと考えるからだ。最高裁判決では「譲渡所得に対する課税は、資産の値上りによりその資産の所有者に帰属する増加益を所得として、その資産が所有者の支配を離れて他に移転するのを機会に、これを清算して課税する趣旨のものであるから、その課税所得たる譲渡所得の発生には、必ずしも当該資産の譲渡が有償である必要であることを要しない。したがって、所得税法33条1項にいう『資産の譲渡』とは、有償無償を問わず資産を移転させるいっさいの行為をいうものと解すべきである」としている(最高裁昭和50年5月27日判決)。

つまり、現実に経済的利益を得たかどうかを問わず、資産が移転して発生したキャピタルゲインが課税対象になると言っているのだ。

そもそも、不動産も夫婦で築いてきた共有財産。不動産だけ譲渡所得になるのは納得がいかないが、最高裁はこの点、「夫名義の資産形成に対する妻の貢献度が顕在化するまでの間、妻が夫名義の財産に対しなんらかの潜在的な持分を有するとしても、それは未だ持分割合も定まっていない抽象的な権利というべきものであり(右資産形成の態様には種々様々なものがありうるし、夫婦の財産は通常複数のものから成るものであるから、それらのすべてについて一律に妻が二分の一の共有持分を有するとみることはできない。)、現実の財産分与手続がされて初めて具体的な権利として確定するものである。したがって、財産分与が単に右潜在的持分を顕在化させ、それを正式に帰属させるだけの手続とはいえないのであって、財産分与によって初めて夫名義の財産に対する妻の所有権又は共有持分が発生するといわざるを得ないから、そこに資産の譲渡と目される実質があることは明らかである」と判示している(最高裁平成7年1月24日判決)。

居住用財産なら優遇措置の適用も視野に

ただ、居住用不動産の財産分与に関しては、一定の要件のもとに優遇処置を認めることもある。

また、居住用財産を売ったときは、所有期間の長短に関係なく「居住用財産を譲渡した場合の3千万円の特別控除」(措法35)を使えば、譲渡所得から最高3千万円まで控除ができる。同特別控除は、売り手と買手の関係が、親子や夫婦など特別な間柄である場合は適用できない。そのため、離婚の際に同特別控除の適用を受けるのであれば、夫婦関係がなくなった離婚後に居住用財産を分与する必要がある。離婚話で夫婦間に大きな隔たりと、感情的な問題が絡んでくると、現実的には離婚後に前述のようにことをスムースに進めることは難しいかもしれない。

離婚は結婚よりも難しいと言われる。まったくもって、お互いに顔も見たくない中で、冷静に税金対策も見越した話ができるはずもない。そんななかでの熟年離婚率の増加は、財産分与以上に、夫婦の間で隔たりができてしまった証拠なのだと思う。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

-300x200.jpg)

-8-300x200.jpg)

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。