最終更新日:2021-05-31

調査官の「名義預金」「名義株」の判断ポイント

- 2021/05/31

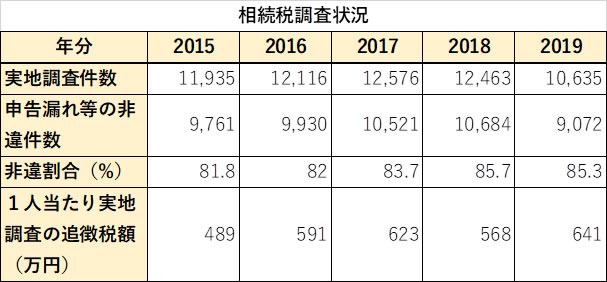

税務調査が行われると、8割超の確率で非違が指摘される相続税(図参考)。それだけに、調査立ち合いおける顧問税理士の役割は非常に大きいと言える。

資産税畑の国税OB税理士に相続税調査のポイントを聞くと、一番は「名義預金」「名義株」と指摘する。それでは、「名義預金」「名義株」かの判断はどのように行っているのであろうか。

保管場所や保管状況を厳しくチェック

現職の調査官の話では、「一般的に」との前置きしながら、

- その財産の設定・取得の原資は誰が負担しているか

- 誰がその財産を管理・運用・支配しているか

- 利息や配当金などは誰が受け取っているのか

- 財産の名義人がその財産を有することとなった経緯

などを総合的に考慮し、「名義預金」「名義株」かどうかの判断をするとしている。

1~4の情報収集のために実地調査が行われるわけだが、具体的な調査ポイントについては、現職職員の口は堅い。そこで、複数の資産税出身の国税OB税理士の話を総合すると、「預金通帳・証書、届出印鑑、キャッシュカード、株券・預かり証等を誰が所持しているか」「その保管場所はどこか。たとえば、被相続人の自宅の金庫、被相続人の主宰法人内の金庫、被相続人名義の貸金庫ではなかったか」「預金や株式の取引の指示は誰が行っていたか」「預金通帳の保管状況は相続開始時点ではどうだったか」「財産の原資が被相続人の資金の場合は、贈与が行われているか否か、贈与税の申告や納税を行っているか」をチェックするとしている。

銀行への反面調査は必ず実施

また、国税OB税理士は、「相続税の実地調査においては、銀行等の反面調査はほぼ確実に行う」と指摘する。前述の1~4の判断材料として。被相続人の銀行のお金の流れは非常に重要な情報であり、たとえば、預金や株式取引口座の開設申込書、払い出し請求書等の筆跡の確認、銀行や証券会社当の取引担当者の聞き取りを行う。

調査担当者は、調査で確認したこれらの事実関係を基に、財産が誰に帰属するのかを判断。結果的に「名義人がその預金等を管理・支配し、自由に処分できる状況にある」ことが明確であれば、「名義預金」との判断をくだす。

このほかにも、税務署では過去の所得税等の申告情報を保有していることから、高額な相続等の案件については、預金等の入出金等の情報も相当の期間の分を入手しており、「過去の申告の資料や記録等から、被相続人に土地や株式等の売却代金があれば、調査担当者は相続税調査においてその売却代金の使途を必ず確認する」(国税OB税理士)。

相続税調査で重視される質問応答記録書

こうした実地調査による情報収集で、「名義預金」「名義株」との判断に至ったら、調査官は最終的に「質問応答記録書」を作成する。この「質問応答記録書」だが、法人税調査等でも作成されるが、相続税調査においては、最も重要な調査資料となることを肝に銘じておきたい。というのも、相続税調査は、法人税等の調査と異なり、会計帳簿などの証拠書類がない。つまり、調査での相続人とのやり取り(自白)が、一番の証拠なのだ。そのため、必ず「質問応答記録書」を作成し、最終的には、納税者に署名・押印してもらう。税理士の中には、「署名・押印は拒否できるため、しない方が良い」という人もいるが、前出の国税OB税理士によると「調査官にとって署名・押印の拒否は想定内のこと。署名・押印なしでも、公務員が作成した文書は公文書になるため、裁判等の争いになったときには十分な証拠になる」と言う。そのため、「署名・押印は必ず行い、納得できない内容が記載されていたら、その旨を文章として残してもらうことが大事」としている。

令和元年度(令和元年7月から令和2年6月末)は、コロナ禍の影響で実地調査が自粛され、相続税調査は前年度比14.7%減の1万635件に減少した。申告漏れ等の非違があった件数は同15.1%減の9072件、非違割合は同0.4㌽減の85.3%だった。

一方で、大口・悪質な事案の実地調査を優先的に実施したことにより、実地調査1件当たりの追徴税額は同12.8%増の641万円と増加。税務署では調査ターゲットを絞って調査先の選定を行った。今後もしばらくはコロナ禍の影響もあり、ターゲットを絞った調査が行われることが予想される。税理士としては、相続税の調査ポイントを抑え、調査になったとしても十分に対処できるよう準備をしておく必要がある。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

-300x200.jpg)

-8-300x200.jpg)

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。