最終更新日:2023-02-03

物納した土地を国から借りて駐車場経営を行い、賢く安定収入を確保する プロの視点で進める相続税の物納戦略〔自用地編Vol.4〕

- 2023/02/02

- 2023/02/03

監修者

木元 勇

円満相続推進の会 代表取締役

相続税の納税に資するために資金化が容易な自用地(駐車場等)を保有している土地資産家が多くいる。駐車場賃貸契約を解約し更地化した自用地は、隣地との境界線を確立することにより物納要件が具備されて収納決定がなされ国有地となる。相続税の納税のためという大儀によって所有権を放棄して一件落着となる。「物納して終わり」ではあまりにもったいない。今回は、物納で納税をした後にその物納地を国から借り受けて駐車場経営を事業化した事例を紹介する。

1.借家人不在で更地評価された事例

本件は、2007年(平成19年)の物納制度改正後に発生した借家人不在の貸家建付地の処理事例である。平成20年IT区M町T家。相続人に実子はなく、生前に被相続人の甥A(60歳)と甥の長男B(28歳)の2名と養子縁組した。

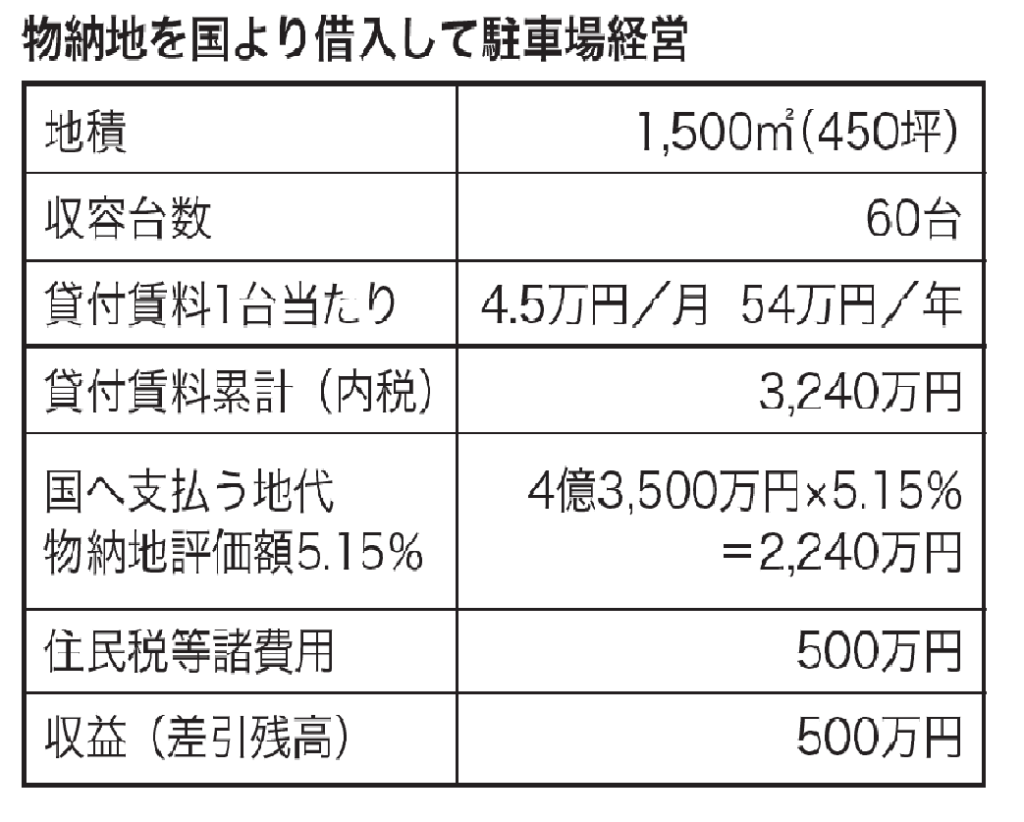

物納地は、家作跡地(共同住宅)借家人不在のため更地として評価された敷地1,500㎡。相続税申告で評価額は4億3,500万円、申告評価額に2.5%の賃借権を控除して更生請求することにより、物納地に随意契約者の地位が付加され、財務事務所と納税者とが賃貸借について協議出来ることになる。

物納許可に際し財務事務所管理官と相談し、内諾を得て物納地の借り入れを上申して駐車場経営を開始。内訳は60台の契約車:1台賃料月額45,000円(消費税込み)12ヶ月=3,240万円。国への支払い地代は、物納価格4億3,500万円×5.15%=2,240万円。消費税外諸費用500万円充当貸付収入3,240万円より諸税500万円を支払うと単純計算にて年額500万円の営業収益が計上される。

物納収納後に財務事務所が駐車場を管理することは財務事務所としての実務(草刈り等)が増えるため歓迎されてはいない様子が見受けられる。そこで、当該物納地を納税者の資産管理会社等に貸し付けることにより賃貸借が成立し、財務事務所も貸付による国庫収入が維持できるためこれを推奨している所以である。

手続きとして「駐車場継続利用の嘆願書」により上申して、収納決定後に「国有財産有償貸付契約書」を締結することになる。

2.更地物納の留意事項

更地の物納は収納後国有地として売却し一般会計に算入することが求められているため国有地として完全無垢な土地として売却後国の責任を追及されない土地であることが収納条件である。

地下埋設物措置については、工場の跡地は薬品や廃油が在留している。過去の当該地薬品や廃油等利用状況、地下水の経路(伏流水)などの確認も、保健所に履歴照会を求めることができる。

月極有料駐車場として活用するためには、隣地との境界にネットフエンス設置及び砂利散布し、駐車場としての体裁を整える必要がある。

駐車場、工場跡地等を物納する場合、地下埋設物投棄などの産業廃棄物等に要注意。普通住宅の基礎埋設検査は1~2m、財務事務所の埋設検査範囲は3~5mと深い。河川の隣地を埋め立てて宅地にした土地はタイヤやコンクリート殻が廃棄され、表面をきれいな土で覆い被せていることが多い。昭和40年頃迄は産業廃棄物の法整備がなされていなかった。物納許可に際しては地下の状況を確認するために取敢えず収納許可を出すもの許可後の5年間は仮の収納許可扱いとし試掘して産業廃棄物等が発見された場合は掘削入れ替えの措置をしなければ物納は却下される。措置の費用は、経費算入とならず当該地の評価額を軽減することは出来ない、申告前に改善措置に投下した資金は物納評価額を斟酌した額にて物納申請ができる。

3.賢い納税計画のすすめ

相続に係る諸問題からの解放を求め納税者は損得を度外視して「早く決着してほしい」と望む相続人が多く見受けられる。特に納税の手段においては地元の不動産業者に丸投げし急場をしのいでいる。

売り急ぎ防止の指標としては相続税評価額が仕入原価であり×1.25倍が公示価格の時価となる。相続土地を売却して納税に充当した場合は翌春に課税される譲渡税を加算して公示価格の更に20%、売却に係る利益を少々加算して1.30倍が相続財産売却価格と求められる。

物納申請を行い売り急ぎ防止を勧めているが、相続人の状況からは自助努力した土地ではないためか投げやりになってしまっている相続人も多いようである。

相続した土地をもっと大切にして欲しい。物納は譲渡税非課税であり、改めて物納の優位性を見直して検討いただきたい。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。